El coste de los deslizamientos operando con el futuro del IbexLunes, 1 de agosto del 2011El coste de los deslizamientos operando con el futuro del Ibex

Uno de los aspectos más difíciles a la hora de valorar un sistema de trading tendencial es el de calibrar bien los costes reales de deslizamiento en los que incurriremos. Entendemos por costes de deslizamiento los que se producen por la diferencia entre el precio al que colocamos nuestra orden a stop en el mercado y el precio al que realmente se ejecuta la orden.

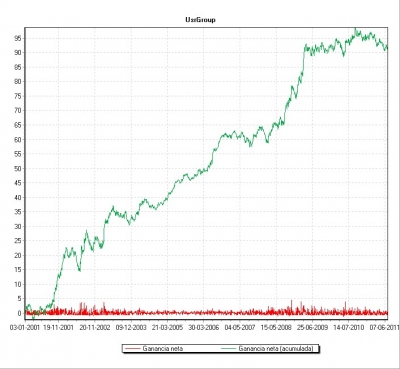

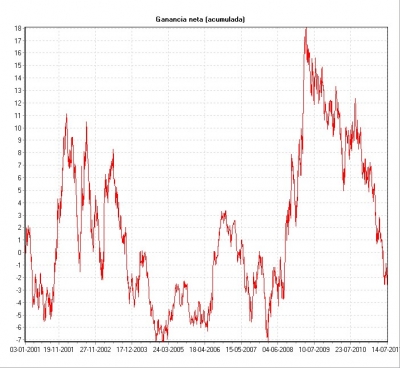

Es difícil saber estimar a priori cuál va a ser el deslizamiento medio por operación que vamos a tener, dependerá mucho de la volatilidad del mercado (a mayor volatilidad mayor deslizamiento) y de la hora del día en la que entre nuestra orden (la poca liquidez lleva asociada normalmente mayores deslizamientos). Operando con mi sistema con órdenes reales en el futuro del Ibex he llegado a tener deslizamientos de más de 10 puntos en algunas ocasiones. El deslizamiento medio por operación suele ser de al menos 2 o 3 puntos. Para que veáis gráficamente un ejemplo de lo costoso que nos puede suponer operar en un mercado en el que tengamos altos deslizamientos en una operativa tendencial intradiaria, he programado un sistema tendencial muy sencillo que entra y sale del mercado con órdenes a stop y he sacado la gráfica de la curva de beneficios en los siguientes casos: suponiendo que entramos al mercado sin incurrir en costes de deslizamientos (gráfico 1) con un deslizamiento de 1 punto por operación (gráfico 2) y con un deslizamiento de 3 puntos por operación (gráfico 3). Gráfico 1.- En verde, evolución en porcentaje de la curva de beneficios desde el año 2001 de un sistema tendencial intradiario (sistema STprueba) simulando que no se han producido deslizamientos al entrar al mercado. El único coste de este sistema es el de las comisiones que nos cobra el broker por operación (hemos simulado un precio de 3 euros). Podéis pulsar sobre la imagen para ampliarla.

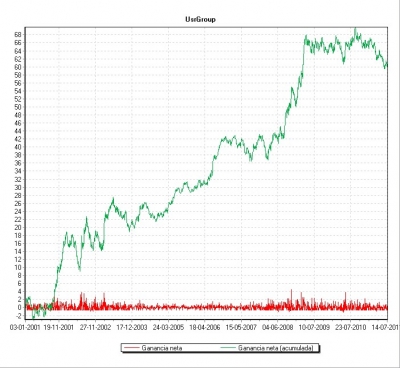

Gráfico 2.- En verde, evolución en porcentaje de la curva de beneficios desde el año 2001 del sistema tendencial intradiario (sistema STprueba) simulando un coste de deslizamiento de 1 punto por operación.

Como podéis ver, las diferencias entre las tres simulaciones son muy abultadas, por lo que una mala estimación de esta importante variable a la hora de evaluar un sistema de trading antes de ponerlo en práctica puede suponer que estemos operando con un sistema con Esperanza matemática negativa creyendo que lo estamos haciendo con uno con esperanza positiva.

Como habéis visto operar con órdenes a stop en una operativa intradiaria tiene la gran desventaja de los deslizamientos. La única manera de solucionar este problema es evitando operar en mercados poco líquidos o poniendo un stop mental a nuestras operaciones, en vez de un stop en mercado. Aunque esta última solución tiene el problema de que en alguna operación podamos salir o entrar a un precio mucho peor del que habíamos estimado, sobre todo cuando se produce la publicación de alguna noticia significativa. Referencias

URI de referencia para esta entrada

No hay referencias

|

SíguenosBuscarCategoríasComentariossáb, 21.10.2017 17:24

Hola nuevamente.

El sector de

l automóvil ja [...]

sáb, 21.10.2017 16:11

Hola jmrcalin. Tanto el sector

automóvil com [...]

jue, 19.10.2017 18:00

Hola Ufano,

Hay un par de val

ores que indic [...]

Artículos favoritos

Webs favoritas |