¿Qué es el ATR (Average True Range)?Viernes, 17 de octubre del 2008¿Qué es el ATR (Average True Range)?

En el artículo de la semana pasada vimos que uno de los factores más importantes a la hora de elegir un mercado en el que realizar operaciones era su rango. El ATR es un indicador que sirve para medir exactamente esto, intentaremos explicar en las siguientes líneas cual es su funcionamiento:

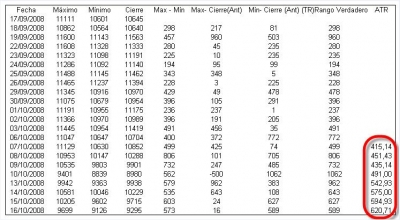

El ATR (Average True Range, Media del rango verdadero) fue desarrollado por J. Welles Wilder e introducido en su libro New concepts in Technical Trading Systems (1998). Este indicador mide únicamente la volatilidad real del mercado, y no representa ni la tendencia actual ni tampoco cual está siendo la duración de dicha tendencia. Para calcular el ATR primero comenzamos calculando el (TR-True Range, Rango verdadero) que es el mayor valor de las siguientes opciones. • La diferencia entre el máximo actual y el mínimo actual. Si por ejemplo el mayor valor de estas opciones es la diferencia entre máximo y mínimo actual (opción 1) entonces tendremos que éste será el verdadero rango (TR-True Range), si este valor no es el mayor de los tres entonces deberemos de identificar cual es el mayor de todos y éste será el (TR-True Range). Para calcular el ATR lo único que debemos de hacer es aplicar un promedio sobre el rango verdadero de los últimos N días. Habitualmente suele ser usado un promedio de 14 datos, tanto para gráficos semanales, como diarios o intra-diarios. En el siguiente gráfico se puede ver un ejemplo del cálculo de un ATR de 14 periodos. Este indicador nos da una representación real de la volatilidad que hay en el mercado. Niveles bajos en el ATR indicarán una baja volatilidad y un rango reducido, mientras que niveles altos representarán momentos de alta volatilidad y rangos amplios. |

SíguenosBuscarCategoríasComentariossáb, 21.10.2017 17:24

Hola nuevamente.

El sector de

l automóvil ja [...]

sáb, 21.10.2017 16:11

Hola jmrcalin. Tanto el sector

automóvil com [...]

jue, 19.10.2017 18:00

Hola Ufano,

Hay un par de val

ores que indic [...]

Artículos favoritos

Webs favoritas |

En el artículo de la semana pasada vimos qué era el ATR y cómo se calculaba. En esta semana vamos a ver un ejemplo de cómo podemos utilizar este indicador para ajustar los stops de protección de nuestro sistema a la volatilidad del mercado.

Ajustar los

Tracked: Oct 24, 16:23